木方产品

Product

1、上游环节

一、木料

1.1 海内木料产量

按照统计,已往二十年来海内木料产量出现先萎缩再扩张的走势。这基本与海内经济成长是一致的,从另外一方面可判定木料具有农产物(000061,股吧)的周期性。进入2001年,木料产量平稳走高,至2008年到达峰值,随后连结于汗青高位程度8174万立方米。因为林木出产周期较长,虽跟经济紧密亲密相干,但具有较着的延后性。

1.2 林业产能:

2008年底,当局出台政策,对于林木莳植的庄家举行补助,由此激发林木莳植的热忱。从下图可见,2008年起林业产能有较着增加,截至2013年9月天下林业总产值累计2216亿元/年。政策性的影响对于林业产能较着。于将来一段时间,对于上游供给的预期,需要紧密亲密存眷当局对于林木莳植的补助政策。

1.3林业用地面积:

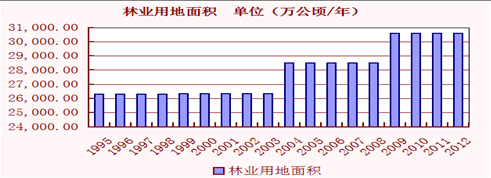

与上述不异,因为2008年莳植补助政策的影响,令林业用地有较着的增加。因为林木莳植的地盘功效不会容易改变,预期林业产能于将来三年内维持高位。

1.4 林业投资累计:

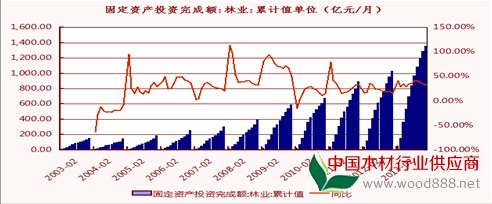

2014年3月天下林业投资累计完成额达170亿/月,投资额立异高因为林业投资带来可不雅的收益回报,而工业的增加处在下行,笔者预期林业投资仍将连结高速的增加,从而林木供给总量连结爬升。

1.5 林业投资资金来历:

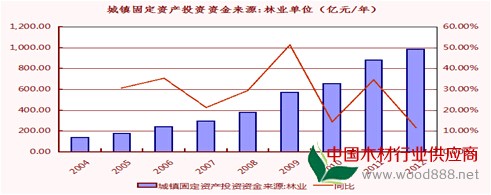

从2002年至2012年,林业投资资金的年均增速不低在15%,此中2012年增速仍连结12%。富余的资金包管了林木的莳植与产出。

1.6 木料入口量:

2008年金融危机后,国度投入四万亿元鞭策各行业的成长,此中房地产(000736,股吧)迎来黄金年,家具的消费呈现年夜幅增加,为入口木料打开了极好的预期。2008年木料入口量低在1000万吨/年,而到了2012年入口量达4077万吨/年,短短四年里,入口量翻了四倍。

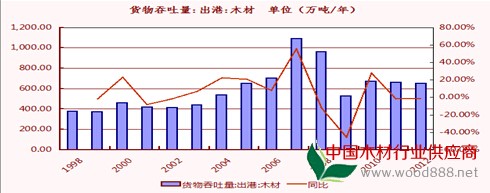

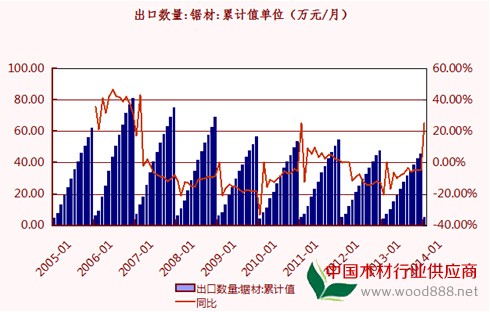

1.8 木料出口量

反不雅出口量,对于比年夜幅增加的出口,出口最近几年出现较着萎缩。这与木料重要内销的传统有关。

1.9 国际原木价格走势图:

从海内木料价格报价来看,已往三十年木料出现较着的周期性走势,周期也比力长。例如从1992年至1998年为连续走低的熊市。近来高位呈现于2010年,假如根据周期来看,熊市仍未竣事。

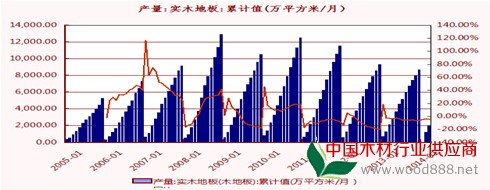

1.10 实木地板产量:

从2008年金融危机以来,实木地板的产量较着下滑。对于比2008年产量,2013年下滑幅度靠近30%。

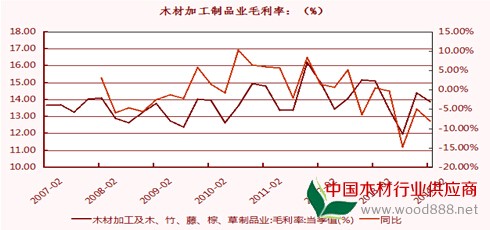

1.11 木料加工利润率:

只管木料的产出量逐年上涨,但木料加工的利润连结于不变的程度。下图数据,1999年至今木料的加工利润连结于10%-20%之间。申明木料的加工产出的弹性其实不年夜。

二、锯材:

2.1 锯材产制品存货

而从锯材产出制品的存货量来看,始终连结不变,并没有较着变迁。

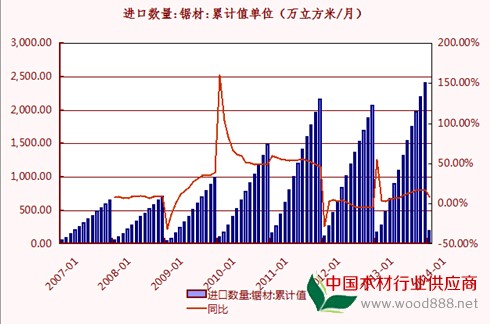

2.2 锯材入口量:

但锯材入口量从2009年以来,连结倏地增加。而2013年12月当月入口量达2402万立方米创下汗青新高。

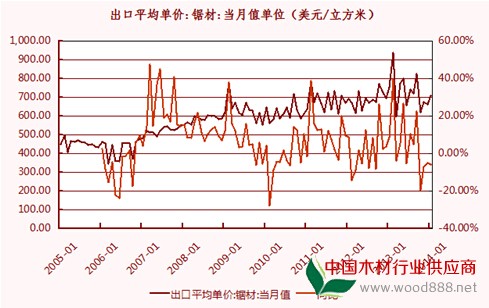

2.3 锯材入口平均价:

于价格程度上,2014年1月锯材入口平均价达316美元/立方米,为汗青新高。不外该价位程度与15年前的价格险些差异不年夜。不变的价格包管了木料的加工利润。而跟着市场化的成长,可预期增加的供给量会否造成压力仍为未知之数。

2.4 锯材出口量:

相对于入口量的年夜幅增加,出口量反而出现萎缩,切合整个产出消费的格式。

2.5 锯材出口平均价:

锯材出口均价连结不变程度,数年都连结于600美元-700美元的价位程度。

2.6 锯材加工利润率:

与整个林木价格利润的特性相似,锯材的加工毛利润始终持稳。运转于15%-20之间。

三、小结

从木料、锯材的总体产出来看,始终连结增加,而2008年起出现发作性增加。持久不变的加工利润令林业企业连结出产的热忱,这势必形成供给的年夜幅增加。可以预感的是,下流一旦减少消费,木料的总体库存将年夜幅爬升。别的,从利润及产出来看,当前林业出产是缺少弹性的。从这一点论证到木料将来价格的变迁,非上游能决议,而是由消费端来决议。对于在咱们对于在年夜商所的纤维板以及胶合板的操作依据,更多应存眷下流的环境。

2、中游环节(纤维板与胶合板)

一、纤维板

1.1纤维板产量:

已往15年,纤维板的产量连结倏地增加。而从2008年至2013年,短短5年时间,纤维板的产量翻了一倍。

1.2 纤维板制品库存量:

从库存角度来看,纤维板近三年的库存连结不变程度。联合产量及库存数据,可知纤维板的需求量同期有极年夜的上升。

1.3 纤维板发卖值:

从下图数据可知,2012年底统计纤维板的产值达1200亿元,同比上升15%。上游供给连续增年夜,而下流消费可吸纳上游的增量。

1.4 纤维板毛利率

已往10年里,纤维板的毛利率连结于10%-20%。对于比其他的工业财产,纤维板的加工毛利率处在不变偏高的程度,对于社会资金有必然的吸引力。

二、胶合板:

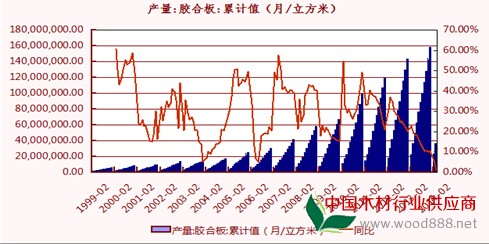

2.1胶合板产量:

与纤维板环境相似,胶合板的产量于已往5年有飞速增加。2013年整年,胶合板累计产出达1.6亿立方米,达汗青最高程度。

2.2胶合板入口量:

2013年整年入口量为15万立方米/年,较海内产量而言可以纰漏不计。

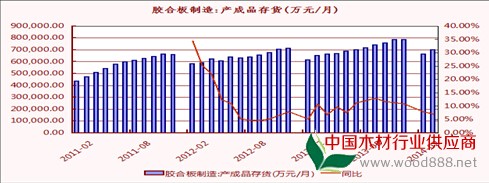

2.3 胶合板库存:

胶合板库存维持不变程度,下流消费增加量抵消上游的供给压力。

2.4 胶合板毛利率:

胶合板的毛利率运转于12%-15%之间,不变的利润确保投资资金的流入。

3.小结

与整个木料财产同样,纤维板及胶合板的供给于2008年后出现飞速增加,而下流的消费增量抵消了上游的供给压力,从而令两板行业的利润率持稳。受利润及谋划经验的驱动,可以预感的是,两板的行业产出仍将惯性增加,将来供给压力将难以免。

3、 下流行业(家具与房地产)

纤维板胶合板需求数据:

1.家具

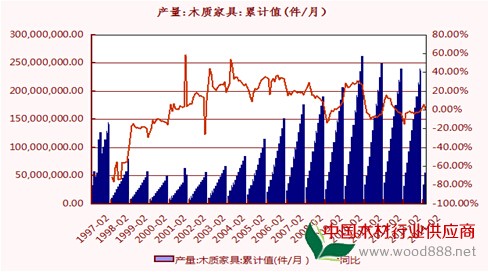

1.1家具产量:

于消费端来看木料财产可能才更主观。2008年至2010年,家具产出连结增加。而随后呈现拐点,逐年出现回落。至2013年末,整年产出2.43亿件,比峰值回落3.95%。

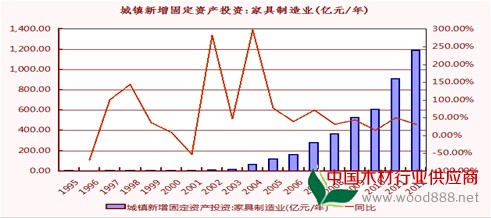

1.2家具打造业新增投资:

与家具产出纷歧致的是,家具新增投资却连结逐年增加。咱们把握的数据只要2012年之前的,可以看抵家具行业高利润吸引的资金入场,但2012年后家具行业的猛烈竞争令市场的高利润景况将逐渐难认为继。火热的投资潮或者于不远的将来终将减退。

1.3 木质家具产制品库存:

家具行业投入增加带来了产出的扩展,同时库存也有较着的增加;2013年库存一度高达163万件。

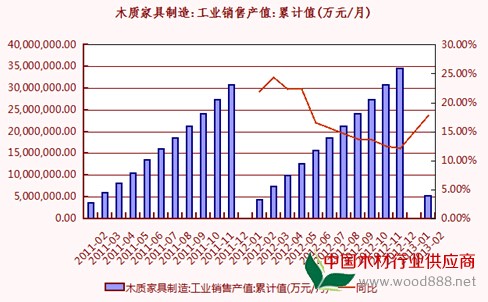

1.4木质家具发卖值:

从已往两年的发卖数据来看,家具消费仍连结必然的增加,但幅度有限。

1.5家具打造业毛利:

与整个木料加工行业同样,家具打造业的利润连结于13%-17%之间运转。

1.6 家具打造业景气指数:

征引WIND数据库家具景气指数,家具行业自2008年以来连结精良成长,今朝处在峰值。

1.7 房地产景气指数:

受国度调控,房价偏高,经济转型等要素影响,房地产指数呈回落迹象。

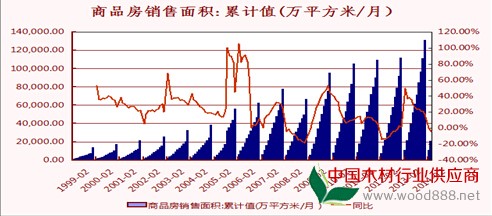

1.8 商品房发卖面积:

2014年3月止商品房开发发卖20111万平方米,较上年下滑-3.7%;

2.小结

从上述可知,因为不变的利润驱动,家具产出及库存均出现年夜幅增加。家具打造业新增投入于已往10年里,增幅竟达10倍,投资的惯性将决议家具的供应难以免走入红利的格式。而下流房地产收到宏不雅调控、经济转型等要素影响,对于上游的板材消费有必然按捺作用。

4、总结:

1.产量方面,整个林木加工业的产出因不变的投资回报率驱动,将于将来一段期间仍维持增加。

2.消费方面,家具库存出现较着爬升,需求压力慢慢闪现;而房地产作为拉动板材消费的重要行业,今朝面对调解。

3.产需将掉衡,价格将面对年夜幅调解。对于在林木加工业,对于库存的卖出保值应加以器重;对于在趋向谋利者,两板的每一次反弹或者要害性下破将是卖出的时机。

下一篇:赛博体育名贵木材市场供大于求 渐有回落趋势